dans votre ville !

La lettre de mission de l'expert-comptable : ce qu'il faut savoir

Le terme "lettre de mission expert-comptable" est l'appellation qui désigne un contrat conclu entre un membre de la profession et son client, entreprise ou artisan. Il s'agit d'un document obligatoire, régi par les dispositions du Code Civil et les normes du Code de Déontologie des Experts-Comptables. Pourquoi signer une lettre de mission ? Les deux parties définissent leurs obligations dans ce document juridique indispensable qui est établi avant le début des travaux de l'expert-comptable. La lettre structure et sécurise leur relation, c'est un outil de gestion de la mission qui garantit son bon déroulement.

Les clauses structurantes de la lettre de mission de l'expert-comptable

Rédigée par l'expert-comptable, la lettre comprend classiquement les dispositions sur les obligations et responsabilités de chaque partie identifiée, les délais et modalités d'exécution ainsi que les conditions financières.

La répartition des tâches

L'expert-comptable prévoit une grille de répartition des travaux entre les deux parties. Elle doit être étudiée attentivement par le client qui a intérêt à connaître précisément les prestations réalisées par l'expert et les tâches qui lui incombent. L'ajout de missions fait l'objet d'une rémunération supplémentaire. Il est possible de prévoir contractuellement les disponibilités de l'expert et le nombre de rendez-vous de travail.

La durée et les modalités de renouvellement

La durée de la lettre de mission d'un expert-comptable correspond généralement à la durée d'un exercice comptable, soit un an. Elle peut être plus courte en cas de mission spécifique. Le renouvellement par tacite reconduction est presque toujours prévu. Pour changer d'expert, il faut donc dénoncer le contrat en respectant le préavis mentionné expressément.

Les honoraires

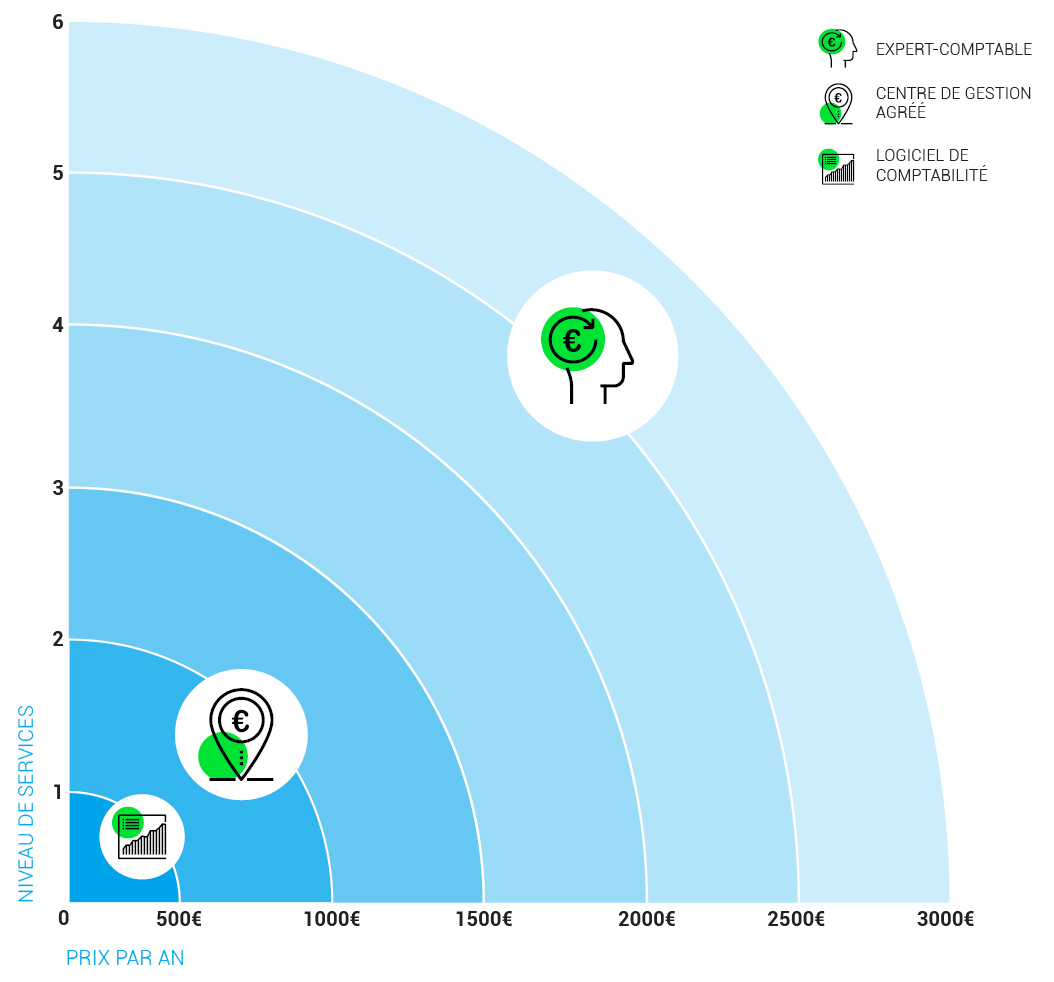

Les honoraires de l'expert sont libres et fixés soit sur la base d'un forfait annuel, soit sur la base d'un tarif horaire. Il faut être attentif à la définition et au prix des prestations réalisées afin d'éviter d'éventuelles facturations complémentaires. Les conditions d'augmentation des honoraires doivent être consignées dans la lettre de mission. Il peut s'agir d'une revalorisation ou d'une indexation. La revalorisation est liée à l'évolution de la mission de l'expert-comptable générant une augmentation des travaux. Elle donne lieu à un avenant ou à une nouvelle lettre de mission qui annule et remplace la précédente. L'indexation annuelle des honoraires s'effectue généralement sur l'indice des prix hors taxes relatifs aux services comptables. Pour vous renseigner, vous pouvez effectuer une demande de devis en comptabilité .

À lire : Les honoraires des experts-comptables en détail

L'assurance professionnelle de l'expert-comptable

C'est une garantie à double titre : l'assurance d'avoir affaire à un expert-comptable qui exerce ses fonctions "légalement" mais aussi la garantie de pouvoir mettre en cause la responsabilité de ce professionnel s'il commet des erreurs dont il est totalement responsable.

Les clauses liées à l'exécution ou la non-exécution de la mission de l'expert-comptable

Les litiges sur la lettre de mission

Il peut arriver que l'expert facture des travaux qui n'étaient pas prévus dans la lettre de mission. Tenter de résoudre à l'amiable ce litige est la bonne solution, avec l'expert en premier lieu et, si nécessaire, en ayant recours à une conciliation par le Président du Conseil Régional de l'Ordre des Experts-Comptables.

La clause d'aménagement de la responsabilité

L' expert-comptable peut commettre des fautes et négligences et engager sa responsabilité dans l'exercice de ses fonctions. Les risques de mise en cause sont parfois limités par une clause particulière. Afin de ne pas voir le délai d'action en responsabilité contre l'expert raccourci, il est recommandé de vérifier la nature et l'étendue de cette disposition.

Les modalités de dénonciation

Il est possible de mettre fin à la mission par lettre recommandée avec accusé de réception si l'une ou l'autre des parties ne respecte pas ses obligations (si l'expert commet des erreurs, si le client ne répond pas dans les délais impartis aux sollicitations). Dans les autres cas, la dénonciation s'effectue dans les conditions fixées par la clause spécifique prévue dans la lettre de mission et/ou les conditions générales de vente.

La clause pénale

La lettre de mission prévoit le versement d'indemnités par l'entreprise en cas de rupture du contrat à son initiative. Il est recommandé de négocier leur montant avant signature du contrat. Elles correspondent habituellement à 25% du montant des honoraires annuels.

La résiliation de la lettre de mission de l'expert-comptable

La lettre de mission peut être rompue par l'une ou l'autre des parties, dans les conditions expressément prévues. La durée de la mission étant d'un an renouvelable par tacite reconduction, un préavis de trois mois avant la clôture de l'exercice comptable est généralement prévu.

En savoir plus sur les procédures de changement d'experts-comptables

Si vous souhaitez obtenir des informations précises, nous vous invitons à compléter notre formulaire de demande de devis d'experts-comptables en ligne .

-

La transition numérique des experts-comptables

-

Le tarif d'un expert comptable en 2024 : les prix en ligne

-

Changer d'expert comptable : les démarches à suivre

-

Ordre des experts comptables : définition et missions

-

Nouvelles règles pour les entreprises en difficulté

-

Comprendre les normes IFRS dans l'externalisation comptable

-

Les règles de la facturation entre professionnels

-

Les critères pour choisir son expert-comptable

-

3 conseils pour bien collaborer avec votre expert-comptable

-

« Faux » experts comptables : un fléau grandissant

-

Rôle de l'expert-comptable externe dans la prévention des fraudes financières

-

Piratage de logiciels : une facture salée pour les entreprises

-

Comptabilité : multiplication des fraudes en entreprise

-

La signature électronique des experts-comptables